ügyfélkapcsolati igazgató

NIQ

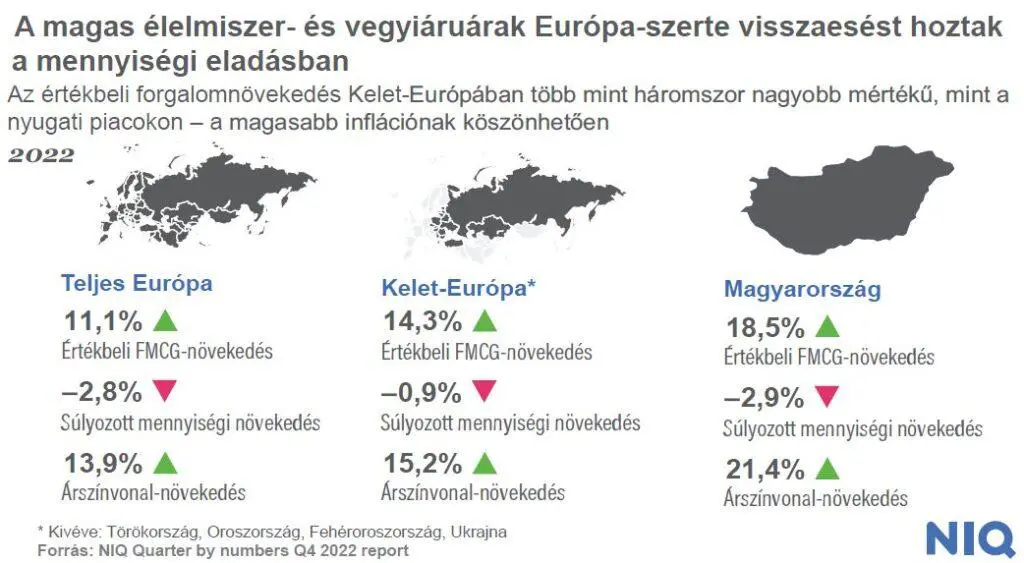

Talán nem túlzás azt állítani, hogy 2022 az infláció éve volt nem csak Magyarországon, de a régióban és globálisan is. Az infláció tekintetében Magyarország elég előkelő helyen szerepel az európai rangsorban (Ukrajnát követve a második helyen áll). Míg a legtöbb környező országban a tavalyi év vége felé már elindult lefelé az inflációs görbe, Magyarországon továbbra is felfelé ível, és a 2023. Januári–februári adatok alapján már 25% felett jár a mutató értéke.

Az FMCG árszínvonal-növekedése még az inflációs számokat is meghaladja. 2022-ben az FMCG-piac 18,5%-os forgalmi növekedést ért el, ami az elmúlt években nem látott magas szint, noha az FMCG-piac negyedéves alakulását vizsgálva már nem tűnik kiugrónak, hanem abszolút beleillik az elmúlt negyedévek dinamikájába.

A forgalmi növekedés összetevői között kiemelkedő szerep jut az árszínvonal-növekedésnek (hazánkban tavaly 21,4%), ami viszont Magyarországon, illetve Európa többi országában is mennyiségi csökkenéssel társul.

Míg az élelmiszer és vegyi áru kategóriákra vonatkozó adatok nagyon hasonló képet mutatnak, az élelmiszer kategóriák többségénél még erősebben érvényesül ez a trend, tehát általánosságban meredekebben növekszik az árszínvonal és nagyobb a mennyiségi forgalom visszaesése is. A vegyi áru tekintetében ez kicsit visszafogottabb.